Лучшее от CLASSIQUE

Лучшее от CLASSIQUE

Coca-Cola: большие проблемы?

2013-07-04 19:26:12

День рождения кризиса: мир в пяти простых графиках

2013-09-19 17:45:36

Bank of America признан виновным в мошенничестве

2013-10-26 22:30:14

IPO Twitter: покупать или не покупать?

2013-11-03 18:44:09

Не совершайте свои инвестиционные решения на действиях ФРС

2013-09-23 19:11:51

| Растут ли продажи у розничного гиганта? |

Гигант розничной торговли Wal-Mart (NYSE: WMT) продолжает сохранять свою рентабельность за счет открытия новых магазинов и расширяет свое влияние за пределами США. Однако, сохраняет ли компания свой рост только за счет новых магазинов? Какова отдача от магазинов компании в сравнении с конкурентами?

Рентабельность магазинов

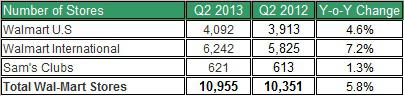

Для лучшего понимания источников прибыли Wal-Mart мы разделили их на 3 основных сегмента: Wal-Mart U.S, Wal-Mart international и Sam's Club. Для начала проанализируем изменение количества магазинов в каждом бизнес –сегменте.

Как видно из таблицы, international сегмент вырос самыми быстрыми темпами в прошлом квартале – 7,2% рост в годовом исчислении. А вот магазины Sam's Club, наоборот, росли медленно – 1,3%.

Теперь посмотрим на изменение продаж и операционной прибыли в каждом сегменте.

Wal-Mart U.S самый доходный – 8%. Sam's Club самый слабый сегмент – всего лишь 3,8% роста. Чистые продажи выросли во всех сегментах, а лидером является Wal-Mart international с 2,9% роста.

Разделяя доходы и операционную прибыль по количеству магазинов в каждом сегменте, вырисовывается совсем иная картина.

Таблица выше показывает изменение в доходах и операционной прибыли на магазин для каждого сегмента.

В двух сегментах Wal-Mart U.S и Wal-Mart International, средний доход на магазин во втором квартале снизился. Более того, средняя операционная прибыль Wal-Mart International упала на 7,9% на протяжении квартала. Только у Sam's Club средний доход на магазин увеличился в последнем квартале.

Это значит, что Wal-Mart не так уж и хорошо отработал в последнем отчетном периоде, как это могло показаться из доклада. Рост доходов в сегментах Wal-Mart's U.S. и International основан только лишь на увеличении числа новых магазинов. В среднем, магазины «сделали» меньше во втором квартале в сравнении с тем же кварталом в 2012 году.

Как насчет конкуренции?

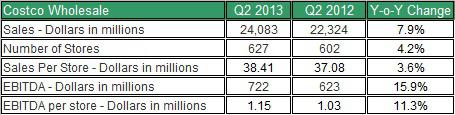

Теперь сравним два других розничных гиганта с Wal-Mart. Costco Wholesale (NASDAQ: COST) имеет куда лучшие показатели роста доходов чем Wal-Mart. Чистые продажи компании выросли на 7,9% в последнем квартале. После анализа роста числа магазинов Costco видно, что доходность на магазин у компании является хорошей.

Из таблицы видно, что рост продаж компания получила частично от увеличения числа магазинов (рост 4,2%) и частично от увеличения продаж на магазин (3,6%). Так что не только расширение компании увеличивает доходы, но и каждый магазин продает больше, чем он продал в предыдущем периоде.

Более того, операционная прибыль Costco выросла на 15,9% в общем и на 11,3% на магазин. Несмотря на рост операционной прибыли, рентабельность компании сохраняется значительно ниже чем у Wal-Mart: рентабельность Costco возросла на 3% во втором квартале, в то время как показатель Wal-Mart- 6%.

Но это не относится к Target (NYSE: TGT). Как видно из таблицы ниже, продажи на магазин просели на 0,7% во втором квартале. Кроме того, операционная прибыль на магазин упала на 13,9%. Проще говоря, каждый магазин не только продает все меньше и меньше, а еще и зарабатывает меньше. На основе деятельности этих двух компаний, можно поставить Wal-Mart между ними по показателям роста продаж и операционной прибыли на магазин.

Заключение

Приведенные выше сравнения помогут вам получить более понятную картину по результатам деятельности Wal-Mart за последний квартал. Этот анализ показывает некоторые тенденции компании – розничный гигант отработал не на 5-ку в прошедшем квартале и его магазины приносят меньше дохода чем в прошлом. Наконец, решение Wal-Mart расширяться за пределы США, может снизить его маржу и уменьшить доход на магазин, что приведет к снижению привлекательности для инвестиций.

Подробнее здесь: www.fc-cim.com/news/rastut-li-prodazhi-u-roznichnogo-giganta-/

Рентабельность магазинов

Для лучшего понимания источников прибыли Wal-Mart мы разделили их на 3 основных сегмента: Wal-Mart U.S, Wal-Mart international и Sam's Club. Для начала проанализируем изменение количества магазинов в каждом бизнес –сегменте.

Как видно из таблицы, international сегмент вырос самыми быстрыми темпами в прошлом квартале – 7,2% рост в годовом исчислении. А вот магазины Sam's Club, наоборот, росли медленно – 1,3%.

Теперь посмотрим на изменение продаж и операционной прибыли в каждом сегменте.

Wal-Mart U.S самый доходный – 8%. Sam's Club самый слабый сегмент – всего лишь 3,8% роста. Чистые продажи выросли во всех сегментах, а лидером является Wal-Mart international с 2,9% роста.

Разделяя доходы и операционную прибыль по количеству магазинов в каждом сегменте, вырисовывается совсем иная картина.

Таблица выше показывает изменение в доходах и операционной прибыли на магазин для каждого сегмента.

В двух сегментах Wal-Mart U.S и Wal-Mart International, средний доход на магазин во втором квартале снизился. Более того, средняя операционная прибыль Wal-Mart International упала на 7,9% на протяжении квартала. Только у Sam's Club средний доход на магазин увеличился в последнем квартале.

Это значит, что Wal-Mart не так уж и хорошо отработал в последнем отчетном периоде, как это могло показаться из доклада. Рост доходов в сегментах Wal-Mart's U.S. и International основан только лишь на увеличении числа новых магазинов. В среднем, магазины «сделали» меньше во втором квартале в сравнении с тем же кварталом в 2012 году.

Как насчет конкуренции?

Теперь сравним два других розничных гиганта с Wal-Mart. Costco Wholesale (NASDAQ: COST) имеет куда лучшие показатели роста доходов чем Wal-Mart. Чистые продажи компании выросли на 7,9% в последнем квартале. После анализа роста числа магазинов Costco видно, что доходность на магазин у компании является хорошей.

Из таблицы видно, что рост продаж компания получила частично от увеличения числа магазинов (рост 4,2%) и частично от увеличения продаж на магазин (3,6%). Так что не только расширение компании увеличивает доходы, но и каждый магазин продает больше, чем он продал в предыдущем периоде.

Более того, операционная прибыль Costco выросла на 15,9% в общем и на 11,3% на магазин. Несмотря на рост операционной прибыли, рентабельность компании сохраняется значительно ниже чем у Wal-Mart: рентабельность Costco возросла на 3% во втором квартале, в то время как показатель Wal-Mart- 6%.

Но это не относится к Target (NYSE: TGT). Как видно из таблицы ниже, продажи на магазин просели на 0,7% во втором квартале. Кроме того, операционная прибыль на магазин упала на 13,9%. Проще говоря, каждый магазин не только продает все меньше и меньше, а еще и зарабатывает меньше. На основе деятельности этих двух компаний, можно поставить Wal-Mart между ними по показателям роста продаж и операционной прибыли на магазин.

Заключение

Приведенные выше сравнения помогут вам получить более понятную картину по результатам деятельности Wal-Mart за последний квартал. Этот анализ показывает некоторые тенденции компании – розничный гигант отработал не на 5-ку в прошедшем квартале и его магазины приносят меньше дохода чем в прошлом. Наконец, решение Wal-Mart расширяться за пределы США, может снизить его маржу и уменьшить доход на магазин, что приведет к снижению привлекательности для инвестиций.

Подробнее здесь: www.fc-cim.com/news/rastut-li-prodazhi-u-roznichnogo-giganta-/

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

11 сентября 2013

|

19 сентября 2013

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Акции

(Alpari)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(Forex4you)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(InstaForex)

*осталось дней: бессрочно

|

|

Бездепозитные бонусы

(TeleTrade)

*осталось дней: бессрочно

|

|

Акции

(AMarkets)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

kvashnin007

8 июня 2026, 23:54→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (19) в Блог им. kvashnin007

Да, по ходу отметились еще нюансы. Потихоньку реагирую. <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

MihaMM

7 мая 2026, 19:16→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (18) в Блог им. MihaMM

уже готов робот, оказалось все гораздо проще небольшие... <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..] -

igrun

28 апреля 2026, 01:48→ Правка советника (18) в Стол заказов MQL

::Multik.mq5 (13 Kb)

::Multik.ex5 (29 Kb) <>[Читать..] -

igrun

14 апреля 2026, 09:18→ Недельный обзор: XAUUSD, #SP500, #BRENT | 17 апреля 2026 (1) в Аналитика и прогнозы от компании FreshForex

что за индюки <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (0)

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий